A través de los casos de fraude fiscal que está investigando, la SAT ha abierto la puerta a un mundo oscuro: cómo durante el gobierno pasado es posible que desaparecieran cientos de millones del presupuesto público

La Superintendencia de Administración Tributaria (SAT) destapó esta semana un nuevo caso de evasión fiscal y posible sustracción de fondos públicos. Su nombre es Eureka y ha surgido a raíz de otro caso que la SAT presentó hace unos meses: B410.

Ambos, de hecho, son similares y muestran dos cosas.

- Que durante el gobierno pasado, presidido por Alejandro Giammattei, algunos constructores ganaron cientos de millones en contratos públicos, pero apenas pagaron impuestos por estos ingresos. Ni siquiera el IVA que el propio Estado les pagó.

- Es posible que algunos de estos constructores no realizaron las obras para las que fueron contratados: ¿Por qué? Porque la SAT no encuentra evidencia de que estas empresas existan en el mundo real.

El caso Eureka no es tan amplio como B410.

El caso B410 cuenta con decenas de implicados y posiblemente cientos de millones de quetzales en impuestos evadidos o fondos sustraídos del Estado o ambas cosas al mismo tiempo.

Eureka, en cambio, está centrado en las actividades de una única persona: un discreto constructor llamado Douglas Alexis Espinales Baños.

Él es propietario de varias pequeñas empresas, constructoras y de transporte, que nunca hicieron grandes negocios con el Estado. Se habían limitado a hacer pequeñas reparaciones u obras menores en algunas municipalidades, sobre todo, del sur y el oriente del país.

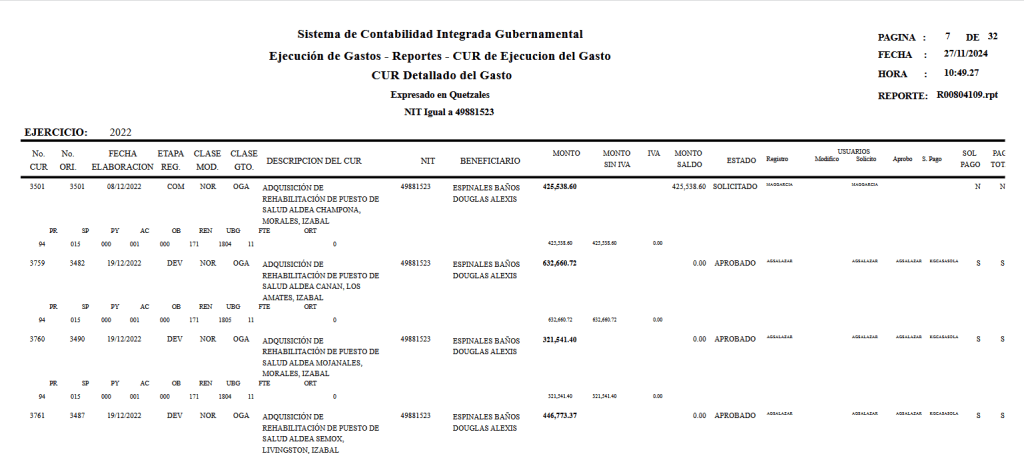

Sin embargo, durante el gobierno de Alejandro Giammattei, Espinales recibió unos Q150 millones en contratos públicos.

Una gran parte de este dinero fue otorgado por el gobierno central: los Ministerios de Comunicaciones y Salud entre 2022 y 2023.

Espinales ganó millones gracias a sus negocios con la administración del expresidente Alejandro Giammattei, pero apenas tributó.

En 2022, recibió unos Q33 millones de fondos públicos que le pagó el gobierno central por reparar centros de salud y un instituto, principalmente.

Pero Espinales solo entregó un 2% de sus ingresos en Impuesto al Valor Agregado (IVA) y un 0,01% de Impuesto Sobre la Renta (ISR). Es decir, según la SAT, evadió casi Q7 millones en impuestos en un solo año.

El mecanismo Eureka B410

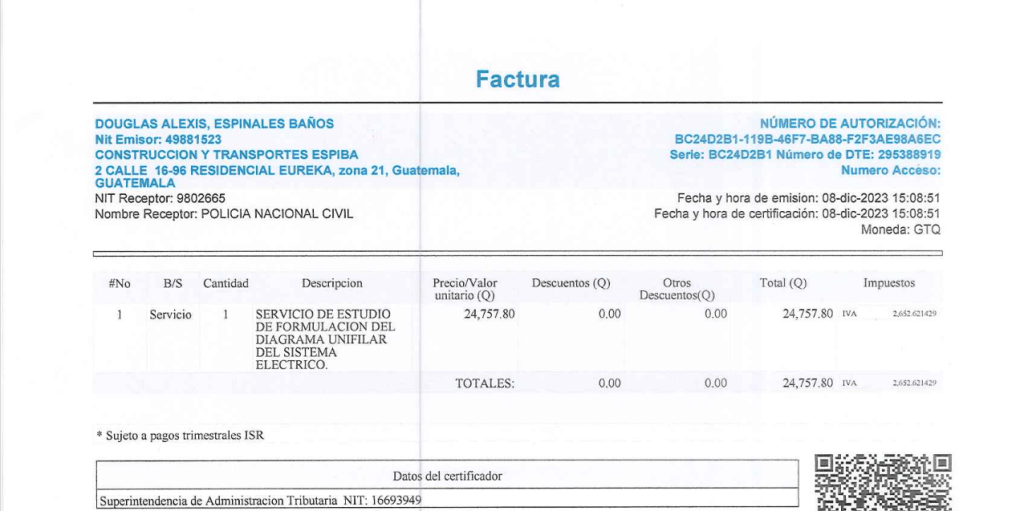

¿Cómo logró eso? Al igual que hicieron otros implicados en el caso B410, usando facturas falsas por servicios que nunca se produjeron, según la SAT.

Espinales infló sus costos para fingir que no tenía beneficios y así no pagar ISR, y, además, apropiarse del IVA que le había pagado el Estado por los servicios prestados.

Este es un viejo truco que hace perder al Estado muchos ingresos.

Para lograr esto, Espinales, de hecho, recurrió a cuatro empresas creadas por la estructura B410. Y fue así como la SAT llegó a él.

Espinales, al igual que hicieron, presuntamente, otros constructores en esa época como Aspetro o el operador político Gustavo Alejos, usó a B410 para reducir al mínimo el pago del ISR y apropiarse del IVA.

B410 le proporcionó a Espinales facturas por supuestos arrendamientos de maquinaria que la SAT cree que nunca se realizaron. El objetivo era solo simular una actividad económica para evadir impuestos.

Pero el problema va más allá. Porque al investigar a las empresas de Espinales la SAT encontró:

- Que no tenían más clientes que el Estado.

- Que al menos en 2022, no tenían empleados.

- Que no tenían una sede física. De hecho, trataron, de localizarlas en siete lugares y en ninguno encontraron constructoras o empresas de transporte.

- En su inventario no contaban con máquinas u otros insumos para hacer obras públicas.

- La mayoría de compras las hacían o empresas de B410 que tampoco existían u otros negocios desconocidos e imposibles de localizar.

Entonces, ¿cómo era capaz Espinales de ejecutar millones en reparar edificios públicos si no tenía empleados, máquinas ni compraba insumos?

Lo que sospecha la SAT es que estos trabajos en realidad no se hicieron o al menos no fue Espinales quién los hizo.

Él habría sido solo un testaferro, un medio que alguien usó para apropiarse de fondos públicos y evadir impuestos.

Esto es también lo que la SAT considera que sucedió con algunos de los clientes de B410: usaron empresas fantasmas para recibir dinero público, pero no pagaron impuestos y hay pocas evidencias de que hicieran las obras.

Unos Q82 millones pudieron ser sustraídos de esta manera, según la SAT, en el caso B410.

El nuevo caso Eureka, por tanto, aumenta el alcance de B410 y pone el foco en las prácticas de posible gran corrupción sucedidas durante la administración de Giammattei.

El caso de Espinales es complejo y suscita preguntas.

Algunas de las obras que realizó sí existen. Por ejemplo, la remodelación de un instituto en Santa Lucia Cotzumalguapa, por la que recibió casi Q30 millones entre 2022 y 2023 es real.

La obra está registrada en el sistema SNIP de Segeplan y hay fotografías de cómo se ejecutó.

Espinales también construyó un centro de salud en la aldea El Cerinal, en Barberena, Santa Rosa por unos 8.2 millones. La obra existe y, de hecho, fue un proyecto impulsado por el diputado del distrito, Napoleón Rojas.

Pero si no pudo ser Espinales quien hizo estas obras, ¿quién fue el responsable y cuánto costaron realmente?

De la existencia de otras obras hay menos constancia.

Espinales, por ejemplo, ejecutó en 2022, Q2.5 millones en pequeñas reparaciones de puestos de salud en Izabal dañados por la tormenta Julia. Estos trabajos se concedieron específicamente a la constructora de Espinales bajo el Estado de Calamidad, impulsado por el partido Vamos, sin cumplir los formalismos de la Ley de Compras. No están registradas por Segeplan.

En 2023, Espinales también recibió otros Q2.4 millones para reparar calles internas del hospital Roosevelt fraccionados en decenas de pequeñas compras de menos de Q90 mil. La descripción del trabajo es vago e impide saber en qué consiste o dónde exactamente se hizo.

¿Estas obras existieron?

Como en el caso B410, ahora es el Ministerio Público quien debe investigar.